Интернет-магазины прочно вошли в жизнь современного человека, оценившего преимущества покупок в дистанционном формате. Виртуальная торговля приносит владельцам вполне реальную прибыль, поэтому налоги приходится платить исправно. Рассмотрим особенности и нюансы налогообложения интернет-магазинов.

Налоги: виды и особенности

Бизнесменам России разрешено выбирать тот вариант, который является наиболее выгодным.

На территории страны действуют налоговые режимы:

- УСН, с налоговой ставкой 6 %;

- УСН «Доходы – расходы», взимается 15 % с чистой прибыли;

- ПСН, 6 % взимается только с индивидуального предпринимателя;

- ЕСХН – выплачивается 6 % с разницы между доходом и расходом;

- НПД – 6 % облагаются ИП и самозанятые.

Справка. Все перечисленные режимы относятся к категории «специальные», поскольку имеют льготы для малого бизнеса.

Помимо специальных налоговых режимов налоговая система включает общую систему налогообложения (ОСНО).

Как не ошибиться с выбором налога

В первую очередь определить, к какому виду относится интернет-магазин. Их всего два: с торговым залом или он работает в виртуальном пространстве.

Важно! На интернет-магазин без торговой площади единый налог на вмененный доход не распространяется.

После регистрации ИП и запуска бизнеса следует в течение тридцати дней выбрать один из специальных налоговых режимов и направить уведомление в налоговый орган того региона, где проводилась регистрация.

Способы подачи уведомления: лично, через доверенное лицо, письмом с уведомлением, через многофункциональный центр. Также можно воспользоваться «Личным кабинетом» налогоплательщика.

Внимание! В случае пропуска 30-дневного срока владелец бизнеса автоматически будет внесен в общую систему налогообложения, которая предполагает ведение полной бухгалтерской отчетности и большие процентные ставки.

По каким критериям следует выбирать

При выборе оптимального налога необходимо учитывать:

- Как зарегистрирован бизнес: ООО или ИП. Если пока не планируются большие объемы продаж и сотрудников в штате немного, лучше отдать предпочтение ИП. Такая регистрация открывает доступ к налогам с пониженными ставками и упрощенной отчетностью.

- Планируемую величину доходов (выручки от продаж) и расходов (коммерческие, себестоимость проданного товара, управленческие, прочие).

- Количество нанимаемых сотрудников, затраты на выплату страховок и налога на доходы физических лиц.

Налоговые режимы для интернет-магазина

Рассмотрим подробно специальные налоговые режимы применительно к интернет-магазину.

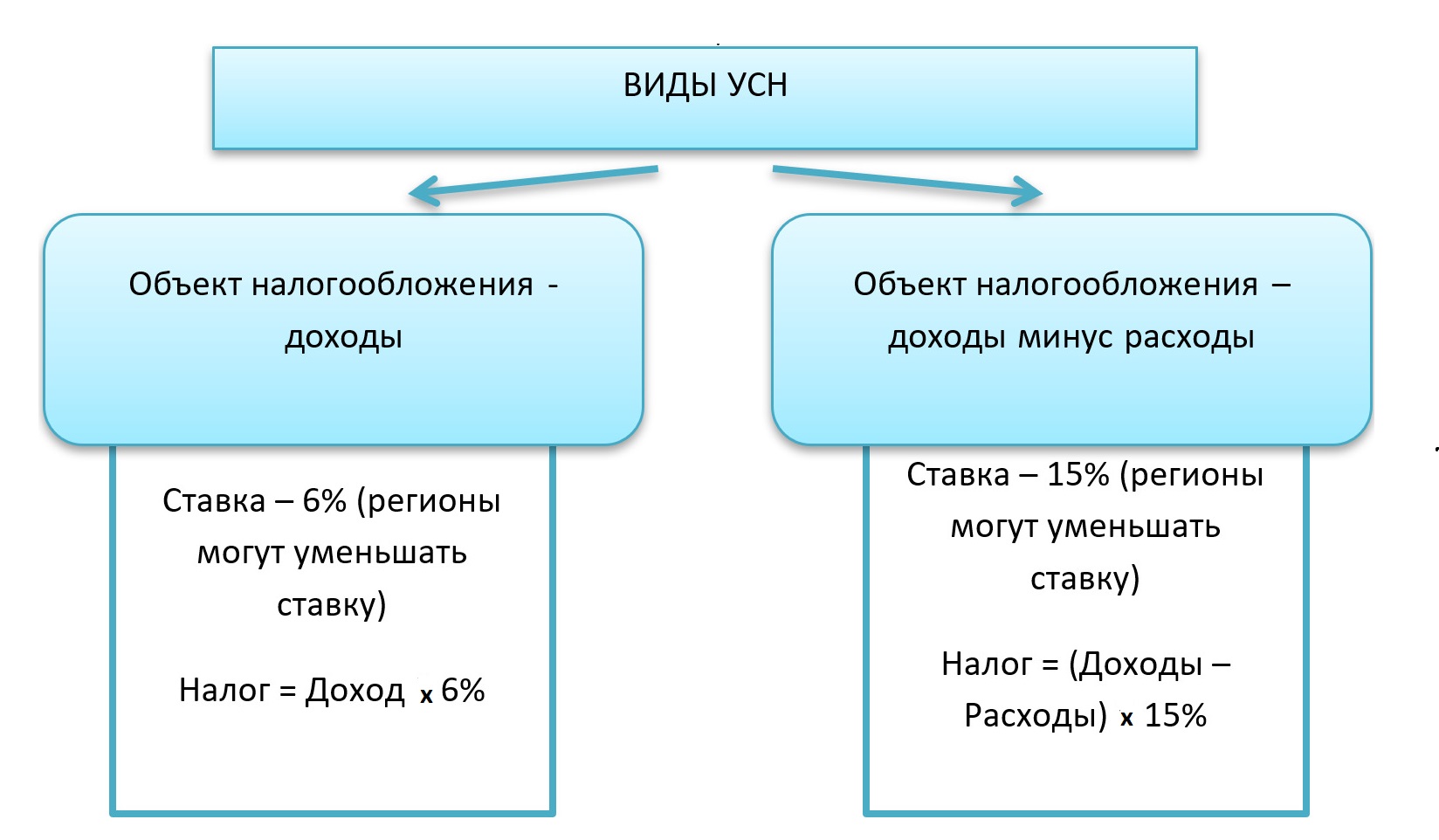

Упрощенная система налогообложения

Самый распространенный вид налога для интернет-магазина. С 2025 года УСН имеет несколько ограничений: в онлайн-магазине должно работать до 130 работников, а доход за год не может превышать 450 млн рублей (с корректировкой на коэффициент-дифлятор).

Если годовой доход превышает 60 млн рублей, владелец интернет-магазина обязан уплачивать НДС. При меньшем годовом доходе ИП от НДС освобождаются автоматически.

Также с 2025 года владелец бизнеса имеет право включить в расходы интернет-магазина свои страховые взносы и НДФЛ, чем уменьшит размеры дохода, авансового платежа и налога.

Важно! Для УСН «Доход» при расчете суммы лимита расход из дохода не минусуется. Если лимит превышен, ИП автоматически переводится на ОСН.

Налоговые ставки:

| Вид УСН | Налоговая ставка | Формула расчета |

| «Доход» | 6 % | Выручка × 6 % = величина налога |

| «Доходы — расходы» | 15 % | (Доход — расходы) × 15 % = сумма налога |

Преимущества упрощенки:

- при годовом доходе меньше 60 млн рублей интернет-магазин освобождается от НДС, не выставляет счета-фактуры, не ведет журналы покупок и продаж;

- отчеты предоставляются один раз в год;

- нет необходимости сдавать ежеквартальную декларацию по НДС;

- если расходы меньше 60 % от дохода, можно выбрать УСН с 6%-й ставкой.

Существует несколько способов уменьшить УСН со ставкой 6 %. К ним относятся: страховые выплаты, согласие оплачивать сотрудникам больничный лист за три дня, взносы за работников по договору добровольного медицинского страхования, торговые сборы.

Справка. Торговый сбор актуален для интернет-магазинов с торговыми залами, расположенными в той же местности, где зарегистрирован сам магазин.

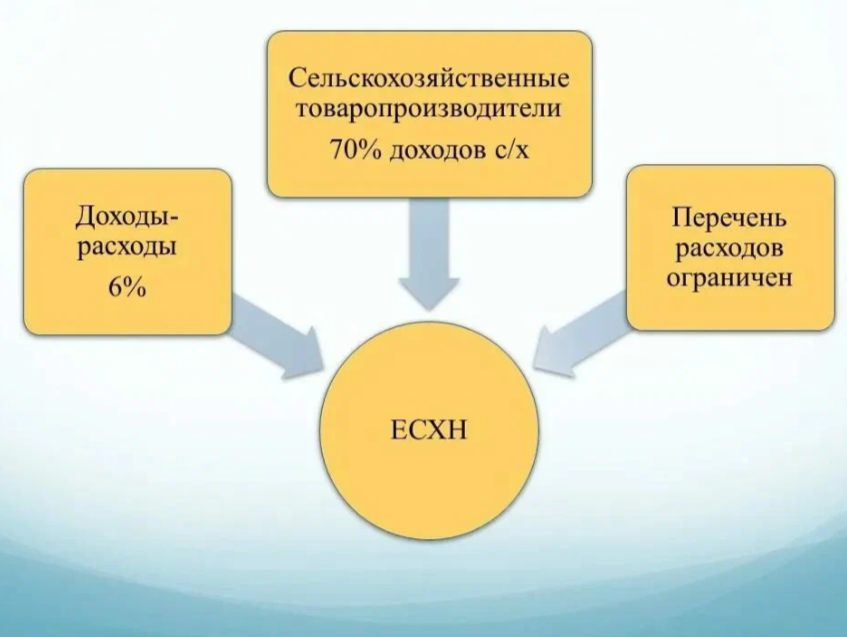

Единый сельскохозяйственный налог

Платить ЕСХН могут владельцы интернет-магазина при условии, что они относятся к категории сельскохозяйственных товаропроизводителей. Это значит, что ИП более 70 % дохода должен получать от производства и переработки сельхозпродукции.

Также плательщиком ЕСХН имеет право стать владелец ИП, более 70 % дохода которого получено от реализации продукции рыболовного промысла и с числом сотрудников до трехсот человек.

Налоговая ставка составляет 6 % с налоговой базы. Сумма налога рассчитывается по формуле: налоговая база (доход – расход) × 6 %.

Справка. Отдельно взятый регион имеет право снижать размер налоговой ставки по ЕСХН.

Налог уплачивается раз в год, каждые шесть месяцев сдается отчет.

Внимание! За текущий год авансовый платеж перечисляется до 28.06.2025. Окончательные налоговые выплаты должны быть перечислены до 28.06.2026. До 25 марта 2026 года необходимо представить налоговую декларацию.

ИП, плательщиком ЕСХН, в обязательном порядке ведется книга учета доходов и расходов, уплачивается НДС в рамках ст. 145 НК РФ. От сдачи бухгалтерской отчетности и ведения учета интернет-магазин освобождается.

Интернет-магазин может совмещать уплату ЕСХН и ПСН.

Патентная система налогообложения

ПСН подходит владельцам интернет-магазинов, у которых имеются торговые залы площадью не более 150 м2 (может быть уменьшена в отдельно взятом регионе).

Внимание! Регионы наделены полномочиями вносить собственные ограничения дополнительно к установленным на федеральном уровне.

Преимущества ПСН:

- простой;

- понятный;

- не требуется дополнительная отчетность;

- небольшая налоговая ставка.

Как применять ПСН, оговаривается в главе 26.5 НК РФ https://nalog.garant.ru/fns/nk/. Основными условиями перехода на ПСН – количество сотрудников не больше пятнадцати человек и годовой доход не более 60 млн рублей. Если доход превысит установленные ограничения, владелец интернет-магазина теряет право на ПСН на текущий и следующий за ним год.

Внимание! Заявление на получение патента подается минимум за десять дней до начала работы интернет-магазина.

Патент выдается максимум на год. ПСН может совмещаться с другими режимами, но патент можно применять только к интернет-магазину. При совмещении ПСН и УСН потолок дохода в 60 млн рублей рассчитывается с дохода от деятельности по обоим режимам.

Процентная ставка составляет 6 % от предполагаемого дохода ИП. В случае превышения предполагаемого годового дохода владелец интернет-магазина утрачивает право на ПСН.

Способы уменьшения размера ПСН:

- на 50 % и более за счет фактического перечисления в бюджет страховых взносов за сотрудников и за себя;

- на 100 % при полном отсутствии сотрудников, фактическая уплата страховки значения не имеет;

- на сумму выплат по больничным листам сотрудников, если они не были покрыты из средств Социального фонда России.

Сроки уплаты ПСН зависят от того, на какой срок оформлен патент.

| Срок оформления патента | Сроки уплаты ПСН |

| 6 месяцев | До прекращения срока действия |

| 12 месяцев | Авансовый платеж в размере 50 % в первые три месяца с момента выдачи патента.

Окончательная выплата – до истечения срока патента |

Внимание! С 2025 года патент, срок действия которого заканчивается 31 декабря, необходимо оплатить до 28 декабря.

Налог на профессиональный доход

НДП подходит владельцам интернет-магазина с небольшим объемом продаж, занимающимся реализацией продукции собственного производства. Выбрать этот вид налога можно при условии, что ИП не имеет сотрудников и предполагаемый годовой доход не превышает 2,4 млн рублей.

Преимущества НДП:

- налогоплательщик освобождается от уплаты страховых взносов;

- часть налога автоматически уходит в ФФОМС в качестве взносов по обязательной медицинской страховке;

- налоговая ставка составляет 6 %, которую до 2028 года государство повышать не планирует;

- налогоплательщикам полагается вычет в пределах десяти тысяч рублей, соответственно налоговая ставка с 6 % уменьшается до 4 %.

Справка. Налог по заниженной ставке уплачивается до того момента, пока экономия по налогу не достигнет десяти тысяч рублей.

- нет необходимости самостоятельно высчитывать сумму налога – расчеты производятся автоматически в приложении «Мой налог».

НДП необходимо оплатить до 25 числа того месяца, что следует за отчетным месяцем. В случае несвоевременной уплаты налога взыскиваются пени в размере 20 % от суммы долга.

При превышении установленного размера годового дохода владелец интернет-магазина лишается права работать по НДП и ему придется зарегистрировать ИП с другим налоговым режимом.

Важно! Если ИП на момент превышения лимита годового дохода был зарегистрирован, владелец имеет право в течение 20 дней перейти на любой другой режим. В случае просрочки ИП автоматически будет переведен на ОСНО с выплатой НДС и НДФЛ.

Общая система налогообложения

Владельцу интернет-магазина придется работать по ОСНО, если:

- годовой доход превышает 200 млн рублей;

- число сотрудников более 130 человек.

При переходе на ОСНО, владельцу интернет-магазина придется уплачивать НДФЛ (13–22 %), налог на прибыль (25 %), страховку за себя (до 28 декабря).

ОСНО предполагает ежегодную сдачу деклараций 3-НДФЛ в срок до 30 апреля, ежеквартально декларацию по НДС не позднее 25 числа следующего за истекшим кварталом месяца. Декларация по налогу на прибыль сдается ежемесячно и ежеквартально (не позднее 25–27 числа следующего месяца). Не позднее 25 числа месяца, следующего за кварталом, подается уведомление на списание суммы налога с единого налогового счета. Последний (четвертый) платеж списывается ФНС на основе поданной декларации.

Налог, нежелательный для интернет-магазина

Владельцу интернет-магазина следует знать, что не каждый налоговый режим подходит его бизнесу. Речь идет о ПСН.

Применение режима вызывает споры у налоговиков. Пп. 1 п. 3 и п. 6 ст. 346.43 НК РФ https://sudact.ru/law/nk-rf-chast2/ запрещают использовать ПСН в дистанционной торговле. Но при этом имеется письмо Министерства финансов №03-11-12/24582 от 24 апреля 2017 года https://www.v2b.ru/documents/pismo-minfina-rf-ot-24-04-2017-03-11-12-24582/, которое разрешает ИП иметь торговую площадь, размещать каталоги товаров в интернете и применять ПСН.

В данном случае интернет-магазин будет выполнять функцию витрины с отсылкой клиентов в торговый зал.

Как отслеживается доход интернет-магазина

Для того чтобы отследить доходы интернет-магазинов, обрабатываются отчеты электронной коммерции.

Для расчета доходов используют:

- маржу – разницу между себестоимостью и ценой реализации товара. Маржа дает представление о реальном доходе интернет-магазина от продаж;

- средний чек, который рассчитывается по формуле: сумма выручки \ количество покупок;

- маржинальный доход, рассчитывается по формуле: МД = выручка от продажи – переменные затраты.

Заключение

Наиболее удачный вариант – УСН. Он подойдет для любого интернет-магазина с годовым лимитированным доходом в 450 млн рублей и штатом сотрудников менее ста человек. Владелец сам выбирает, с какой суммы уплачивать налог: с дохода или с разницы между доходом и расходами.

ЕСХН подходит только в том случае, если владелец ИП занимается производством и переработкой сельскохозяйственной или рыбной продукции.

ПСН дает возможность использовать интернет-магазин только в качестве онлайн-витрины и привлечения клиентов, но вся торговля будет проводиться в режиме офлайн.

НДП актуален для небольших виртуальных магазинов, через которые владелец реализует им самим произведенный товар.

ОСНО применим для крупного интернет-магазина, который активно работает с НДС, имеет внушительный доход и значительные расходы, большой штат сотрудников, ведет полный бухучет и не подпадает под требования специальных режимов.